上个月,微软宣布将为重启三里岛核电站的一号反应堆提供资金,以应对公司不断增长的数据中心用电需求。这一举动使微软成为继亚马逊之后,第二家利用传统核设施来满足能源需求的美国科技巨头。微软是OpenAI的主要投资者和计算提供方,而OpenAI自发布ChatGPT以来,引发了AI开发的革命性增长。重启核电站的决定,也突显了为满足新兴AI系统需求所带来的大量物理投资。

如今,AI产品被广泛用于生成代码、文本、图像,数据分析,任务自动化,增强在线平台等方面,且未来使用量只会进一步增加。然而,这些尖端AI模型需要庞大的计算资源进行训练和推理,这种计算需求依赖于工业规模的数据中心设施,而这些设施需要大量的电力、水资源、宽带等基础设施来运作。

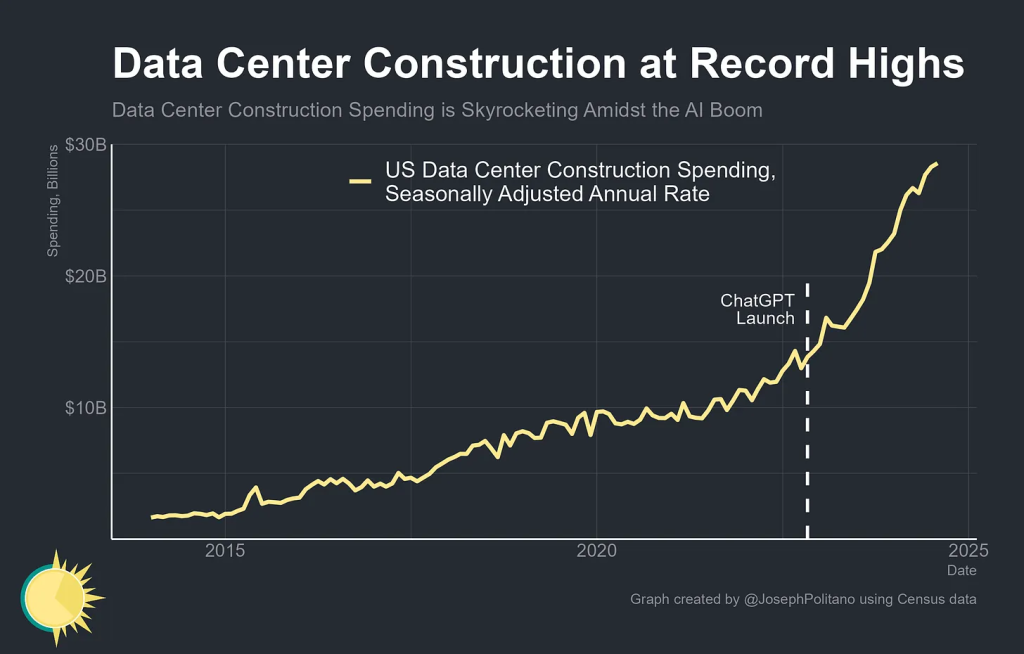

AI热潮的直接结果是,美国固定资产投资激增,以满足计算需求的快速增长。如今,美国数据中心建设速度创下新高,年投资额达到286亿美元,同比增长57%,相比两年前增长了114%。这一建设投资规模相当于美国在餐厅、酒吧和零售店上的年度建设支出总和。

值得注意的是,这个数字仅指建筑物本身,还不包括数据中心内的大量高性能计算机及其所需的电缆、风扇等配件。今年8月,美国大型计算机净进口量创下新纪录,计算机零件及配件的净进口量在7月也达到了历史新高。过去一年中,美国在这些领域的进口总额已超过650亿美元,并且国内生产也在持续增长。

这些新增的数据中心、计算机和设备主要由信息技术领域的公司采购,包括亚马逊这样的计算基础设施提供商,Google这样的网络搜索公司,以及微软这样的软件发行商。过去一年中,这些公司在不动产、工厂和设备上的净投资增加了950亿美元,创下历史新高,这表明它们在激烈的竞争中加速扩展并部署AI系统。

与十多年前的科技行业相比,当前的情况发生了巨大变化。过去轻量级的软件公司如Instagram和WhatsApp曾被视为未来,而今天,Meta(前身为Facebook)仅在2024年上半年就花费了152亿美元,主要用于支持其Llama品牌AI模型的大规模计算基础设施。当前的AI热潮是有史以来最依赖硬件的技术变革,极大地推动了美国的建设和投资。

美国企业在计算机及相关设备上的投资飙升,过去一年增长了16.6%,甚至考虑到通货膨胀后,这仍然是新纪录。这与2010年代的投资停滞形成鲜明对比。当时,投资直到疫情爆发的远程办公需求激增才开始回升。虽然2022年投资略有回调,但自2023年底AI热潮开始后,投资再度飙升。

其中,最顶尖的计算机系统增长最快。台湾的台积电(TSMC)是全球领先的尖端半导体制造商,而美国对AI计算的需求可以从从台湾进口的芯片和相关组件的激增中看出。过去一年里,美国从台湾的这些进口总额超过380亿美元,同比增长140%以上。

尽管硬件投资在全国各地并不均匀分布,但数据中心通常会集中在大规模集群中,以提高效率并降低成本。这一趋势在AI领域尤为显著,企业正极力扩展数据中心的规模和网络能力,以尽可能多地投入计算能力进行AI模型开发。

总体而言,AI开发者们正在激烈竞争,争取通过不断改进产品和扩大商业化来证明当前大规模投资的价值。美国作为全球AI和数据中心技术领先的国家,受益于此轮AI投资热潮,而地缘政治竞争也因此愈加激烈,尤其在硬件产能方面。随着AI投资的持续增长,未来的“芯片战争”将进一步加剧。